Sinds de financiële crisis in 2008 is de liquiditeit in de interbancaire markt significant afgenomen. Dit heeft geleid tot zorgen over de representativiteit en betrouwbaarheid van de benchmarks, terwijl tegelijkertijd het aantal contracten dat afhankelijk is van deze benchmarks (bijv. rentederivaten) substantieel is gegroeid.

De IBOR benchmarks kwamen oorspronkelijk tot stand door middel van inzendingen van panelbanken, die vaak gebaseerd zijn op de (subjectieve) inschatting van een handelaar bij afwezigheid van waarneembare transacties. Dit heeft tot zorgen geleid. Daarom hebben regelgevers en centrale banken de financiële sector verzocht alternatieve, op transacties gebaseerde, risicovrije referentietarieven te ontwerpen en te implementeren. Het doel is het beter en meer robuust weergeven van de marktomstandigheden.

EURIBOR is reeds in 2018 hervormd waarbij de methodiek is aangepast en de naam EURIBOR is gehandhaafd. Overeenkomstig de bepalingen uit de Europese Benchmarkverordening (BMR) is de rekenmethode voor het bepalen van EURIBOR versterkt. Hierdoor kan EURIBOR gebruikt blijven worden voor bestaande en nieuwe contracten en instrumenten.

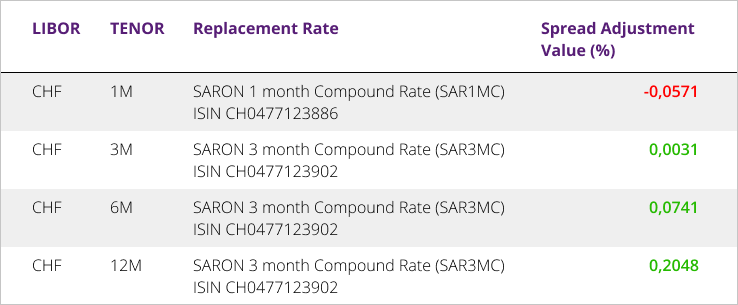

De CHF LIBOR komt echter per 1 januari 2022 te vervallen. Als vervanger is de SARON Compound Rate (CR) aangewezen. SARON is de afkorting van Swiss Average Rate Overnight. Dit wordt verder toegelicht bij de vraag Wat verandert er per 1 januari 2022 voor klanten met een lening in Zwitserse franken?

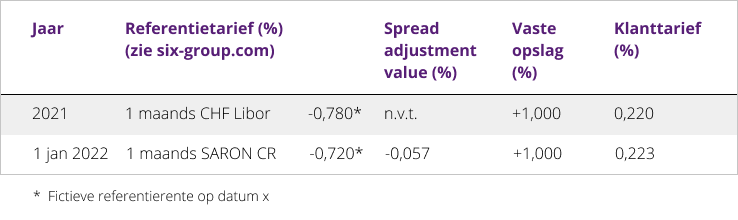

In dit voorbeeld stijgt het klanttarief in 2022 met 0,003%.

In dit voorbeeld stijgt het klanttarief in 2022 met 0,003%.